こんにちは、こたちです

本日は持ち家をお持ちの方のほとんどが入っている地震保険です

憧れのマイホームを、憧れの新築分譲マンションを購入したので、

地震大国日本では地震に対する保険は必須だよね!?

そう思っているそこのあなた。地震保険のこれまでの実績を知っていますか?

東日本大震災のとき、能登半島地震のとき、一体どれほどの地震保険金が支払われたか、、、

これまでの地震保険の実績を踏まえて、

私たちに本当に必要な保険かどうかを、確認しておきましょう

地震保険とは

地震保険とは、

地震や噴火、津波などの地震災害によって建物や家財に発生した損害を補償する保険です。

地震保険は、居住用の建物と、家財に対する保険です

皆さんが住んでいるその建物と、TVや冷蔵庫、パソコンなどの家財が、

地震によって損壊した場合に適応されます

そのため、地震保険では建物のみにかけるのか、建物+家財のも保険をかけるのかを

考える必要があります

地震保険が必要な時ってどんな時?

そんなの地震で家が壊れた時でしょ?

そう思うのが普通ですが、一つ、ポイントがあります

地震による災害、には火事が含まれます

そして、火災保険では、地震による火災は保障されないのです

阪神淡路大震災は朝ご飯の支度をしている時間帯でした

多くの家屋は、地震による火災で焼失してしまったのです

地震による火災で家が延焼しても、火災保険では保障されない

そのため、火災保険にプラスして地震保険の加入を検討する必要があります

さらに、地震による津波によって住宅が損壊した場合、これも地震保険が適応されます

つまり、地震保険とは、地震によって起きる災害に対応した保険、と言えるのです

たったこれだけ? 補償が少ない、地震保険の落とし穴

ここまで地震保険は必要だよ、という方向でお話をしてきましたが、

地震保険には絶対に知っておくべき落とし穴があります

それが補償額の少なさです

そもそも地震保険はどうやって計算するのでしょうか?

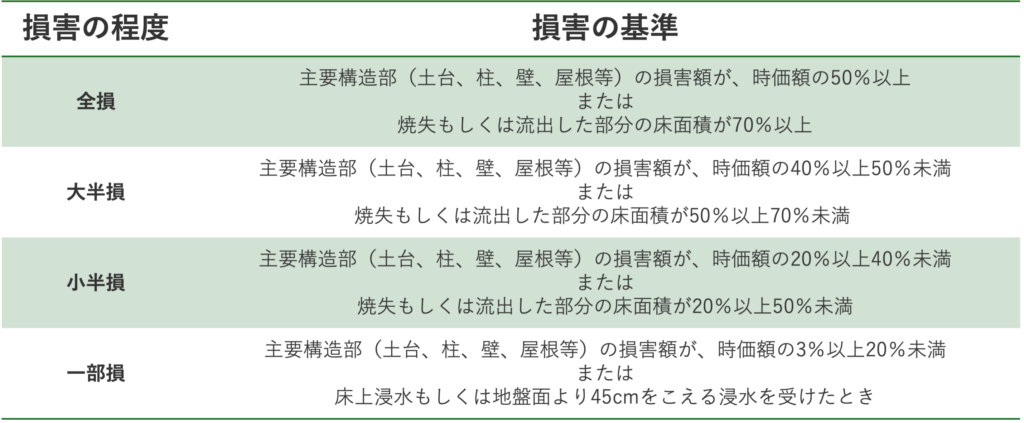

まずは地震保険の損壊の程度を判定する方法を理解しておきましょう

全損、半損、大半損、一部損の4段階に分かれます細かく説明すると、下記の表になります

<建物の損害基準>

非常に細かく決められてる、ということが分かると思います

ポイントは ”時価額の” というところです

一般的に、家で高額な部分は「柱」や「基礎」です

屋根や外壁の価値はそれほど高くありません

つまり、屋根や外壁が全て壊れていても、”一部損” と評価されることも十分あるのです

↓↓ 保険のサイトで詳しく記載されています

屋根や外壁が壊れた程度では、一部損と評価されることも十分にあり得る

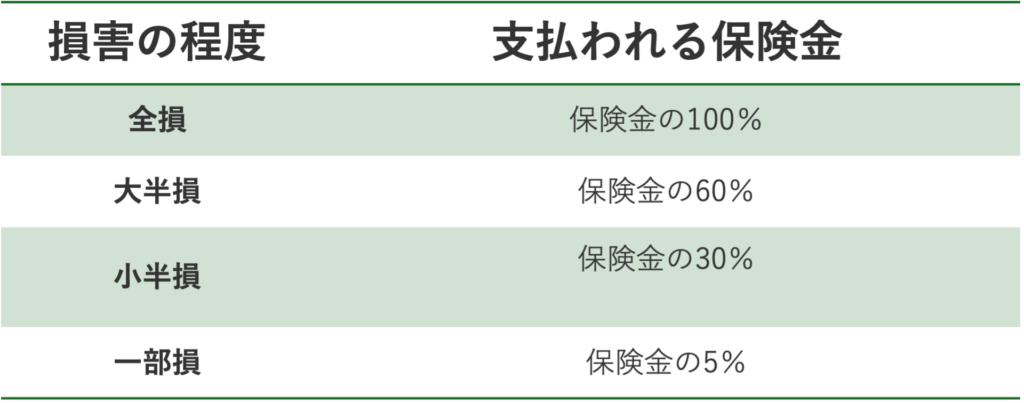

さらに、下の表を見ていただけると、半損、一部損では保険金が非常に少ないことがわかります

屋根や外壁が壊れた程度では、保険金の半分も支払われないことも十分にあり得る

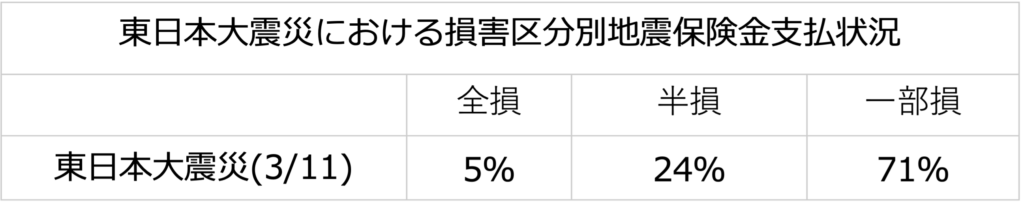

そして最後の表を見ていただけると、東日本大震災でさえ、

ほとんどが一部損(5%の支払い)にとどまっているのです

これらのデータから分かるように、東日本大震災でさえ、ほとんどが一部損と評価されています

全損、と評価されたのは津波で押し流された住宅であり、本当に何も残っていません

それでやっと保険金の100%なのです

本当に地震に備えるならば、かなり高額の地震保険に入らざるを得ない、、、

ここまでご覧いただいて、

たったこれだけ? 補償が少ない、地震保険の落とし穴

の意味がお分かりいただけたでしょうか

地震保険は一見して必要そうに見える保険です

一方、いざ地震が起きたときに、あまり助けにならない、割に合わない保険です

なぜなら、3000万の家をローンで購入し、全壊した場合は意味がありますが、

それ以外の場合、ほとんど助けにならないからです

3000万円の地震保険に入ろうと思えば、ざっくり、月2-3万円支払う必要があります

これでは保険貧乏まっしぐらですね

医療保険、生命保険、火災保険、地震保険、、、、

あっという間にお給料がなくなってしまいます

私はマンションに住んでいますが、地震保険は入っていません

なぜなら現在の住宅ローンは3800万円程度に対して総資産が4000万円近いです

首都圏のマンションが全壊するような地震が起きたら、おそらく命はないです

そんな低確率なリスクに備えるぐらいなら、今を楽しく生きた方がずっとマシだからです

地震保険が本当に必要か、考えてみてください

地震に備えるための、本当に必要なものとは?

地震保険が本当に地震の備えになっているかどうか、怪しい、というのが私の見解です

では、地震に備える、とは何かを考えてみました

それは、「賃貸に住むこと」 です

え?と思うかもしれませんが、これが最も確実です

なぜなら自宅がなくなる、住宅ローンに押しつぶされるリスクを、

全て大家さんが背負ってくれているからです

賃貸なら倒壊しても、他の賃貸に住めば良いだけです

液状化して家が傾いても、

屋根が吹き飛んでも、

床上浸水してぐちょぐちょになっても、

全て、賃貸なら、引越し費用+αぐらいでなんとかなります

本当に地震に備えるなら、家は買わない、ローンは組まない、これが鉄則です

住宅購入は災害においても非常にリスクが高い投資です

↓↓↓住宅購入を検討している人は、一軒家のリスクについても確認してください↓↓↓

買った瞬間20%値が下がる? リスクだらけの新築一軒家

それを知った上で、自宅を購入した方は、

- 避難経路を確認する

- 防災マップを確認する

- 家族と集合場所を決めておく

- 防災グッズを準備する

ベタなところではありますが、当たり前のことをしっかりと準備しておくことが重要かと思います

参考になれば幸いです

コメント